Aby zachęcić tych kierowców, którzy jeżdżą samochodami ostrożnie i nie powodują wypadków na drogach, stosowany jest współczynnik bonus-malus (zwany dalej BMC). Jednakże wprowadzenie ujednoliconego, zautomatyzowanego systemu PCA, gromadzącego historię jazdy wszystkich właścicieli pojazdów (zwanych dalej pojazdami), przyniosło pewne negatywne skutki. Niektórzy kierowcy, zamiast otrzymać zniżkę na obowiązkowe ubezpieczenie OC komunikacyjne zapewniane przez ubezpieczyciela za bezwypadkową jazdę, napotkali błędy przy przypisywaniu parametru CBM i w efekcie znacznie wzrósł dla nich koszt polisy komunikacyjnej.

W tym artykule szczegółowo zbadamy sytuacje i podamy praktyczne porady, co zrobić, jeśli z jakiegoś powodu zniknęła zniżka nabyta przez kierowcę za wiele lat bezwypadkowej jazdy i jak przywrócić KBM po wymianie prawa jazdy?

Obniżenie BMF: w jakich przypadkach nie jest to błąd?

Przed rozpoczęciem przywracania KBM należy ustalić przyczynę zmniejszenia tego wskaźnika dla sterownika. Często zdarza się, że w bazie danych nie ma błędu, ale sam właściciel samochodu źle zrozumiał zasadę obliczania KBM. Z reguły takie sytuacje powstają, jeśli:

Nastąpiła przerwa lub zmiany w polisie ubezpieczeniowej

Warto wiedzieć, że w przypadku ciągłego ubezpieczenia i bezwypadkowej jazdy w tym okresie BMI ulega obniżeniu. Jeżeli przerwa będzie dłuższa niż 12 miesięcy, naliczony wcześniej rabat zostanie całkowicie zresetowany. Ponadto za bezwypadkową jazdę nie przysługuje zniżka:

- jeżeli polisa jest wystawiona na okres krótszy niż 1 rok;

- przy wprowadzaniu jakichkolwiek zmian w polisie (na przykład dodaniu kolejnego sterownika itp.).

Nieograniczona liczba kierowców

Zastanówmy się nad wykupieniem polisy ubezpieczeniowej, która przewiduje, że pojazdem może kierować nieograniczona liczba kierowców. Należy zaznaczyć, że KBM w tym przypadku ustalany jest w oparciu o najnowszą umowę MTPL. Zachowuje się je wyłącznie w przypadku korzystania z tego samego pojazdu, który był wskazany w poprzedniej polisie ubezpieczeniowej.

Jeśli założymy, że dana osoba niedawno nabyła samochód, a we wcześniejszych umowach ubezpieczenia samochodu wskazywała tylko siebie, to teraz z jakichś powodów zachodzi konieczność wykupienia obowiązkowego ubezpieczenia OC komunikacyjnego dla nieograniczonej liczby kierowców samochodów. W takim przypadku KBM tego właściciela samochodu będzie równe 1 i podstawowemu trzeciemu poziomowi. Gdyby na samochód, który był wcześniej przez niego ubezpieczony, została wystawiona polisa na czas nieokreślony, wówczas współczynnik bonus-malus zostałby zachowany.

Nieprawidłowa recepta KBM: możliwe przyczyny

Oprócz powyższych przypadków nieścisłości i błędy mogą wystąpić w momencie wystawiania obowiązkowego ubezpieczenia OC lub w procesie wprowadzania informacji do jednej bazy danych. Możliwe są następujące opcje:

KBM w ramach obowiązkowego ubezpieczenia OC komunikacyjnego po wymianie praw

Przedstawiciel ubezpieczeniowy w momencie zakupu polisy OC musi podkreślić, że w umowie znajduje się odrębna klauzula, która zobowiązuje ubezpieczającego do informowania ubezpieczyciela o wszelkich zmianach danych osobowych i innych dokumentów.

Takie aktualne informacje pozwalają uniknąć problemów i komplikacji związanych z takimi sytuacjami:

- Otrzymanie płatności ubezpieczeniowych (z powodu podania błędnych lub nieterminowych danych przez właściciela polisy MTPL);

- Komunikując się z przedstawicielami policji drogowej, których może dezorientować rozbieżność między informacjami zawartymi w polityce MTPL a VU;

- Naliczanie KBM, ponieważ identyfikacja kierowcy odbywa się na podstawie numeru VU;

- Brak możliwości zakupu elektronicznego MTPL itp.

Zatem po zmianie prawa jazdy przy zakupie kolejnej polisy OC, składka OC kierowcy wynosi jeden. Może to oznaczać, że dokument nie przeszedł kontroli RSA i właściciel samochodu nie figuruje w bazie danych. Jeśli nie chcesz spotkać się z taką sytuacją, powinieneś niezwłocznie podać informację ubezpieczeniową dotyczącą nowego prawa jazdy.

Jeżeli zostało już wykupione ubezpieczenie samochodu z podwyższoną wartością BMI, należy złożyć w ubezpieczycielu wniosek o przywrócenie współczynnika i dołączyć do tego wniosku nowe dokumenty.

Jak przywrócić KBM: procedura

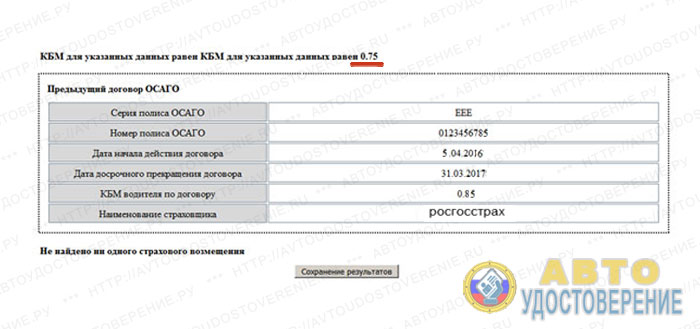

Procedurę przywracania KBM należy rozpocząć od sprawdzenia aktualnej wartości tego wskaźnika w ujednoliconej bazie danych AIS RSA. To właśnie na tym etapie będzie można mieć pewność, że pracownicy zakładu ubezpieczeń/agenci ubezpieczeniowi nie wprowadzili ubezpieczającego w błąd, a KBM nie został przez nich celowo zniekształcony.

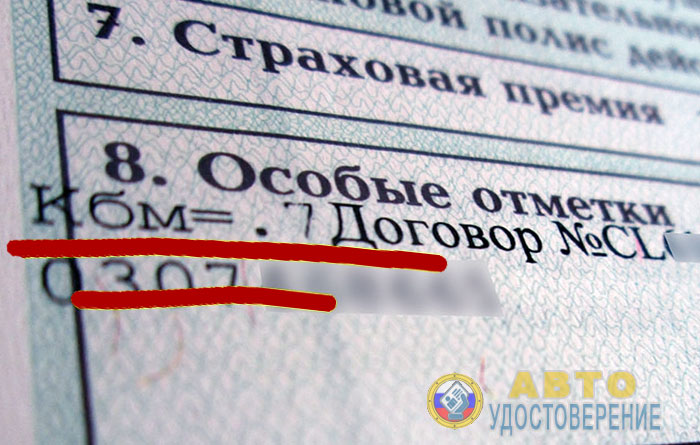

Następnie należy ustalić moment wystąpienia błędu we współczynniku KBM przypisanym kierowcy i ustalić firmę ubezpieczeniową, której pracownicy popełnili ten błąd ().

Na stronie tego serwisu należy za pomocą odrębnych zapytań sprawdzić zmiany wartości BMR (co miesiąc przez kilka poprzednich lat). Dzięki temu będziemy mogli dokładnie określić, kiedy pojawił się błąd (np. 01.05.2015 KBM = 0,7, a 01.06.2015 było to 1,0). Następnie możesz ustalić firmę ubezpieczeniową, która wystawiła polisę i popełniła błąd.

Dodatkowo będziesz musiał zebrać komplet dokumentów (kopie lub zeskanowane kopie):

- paszport obywatela Rosji - 1. strona ze zdjęciem;

- bieżący VU;

- dotychczasowe polisy komunikacyjne (wskazane jest przedstawienie wszystkich dostępnych polis OC).

Jeżeli kierowca nie zapisał takich polis, należy zwrócić się do ubezpieczyciela z prośbą o wystawienie zaświadczenia o zawartych z nim umowach. Co do zasady, otrzymanie odpowiedzi na takie żądanie zajmie nie więcej niż 5 dni roboczych.

Po zebraniu całej niezbędnej dokumentacji możesz rozpocząć proces przywracania KBM.

Jak prawidłowo skontaktować się z firmą ubezpieczeniową

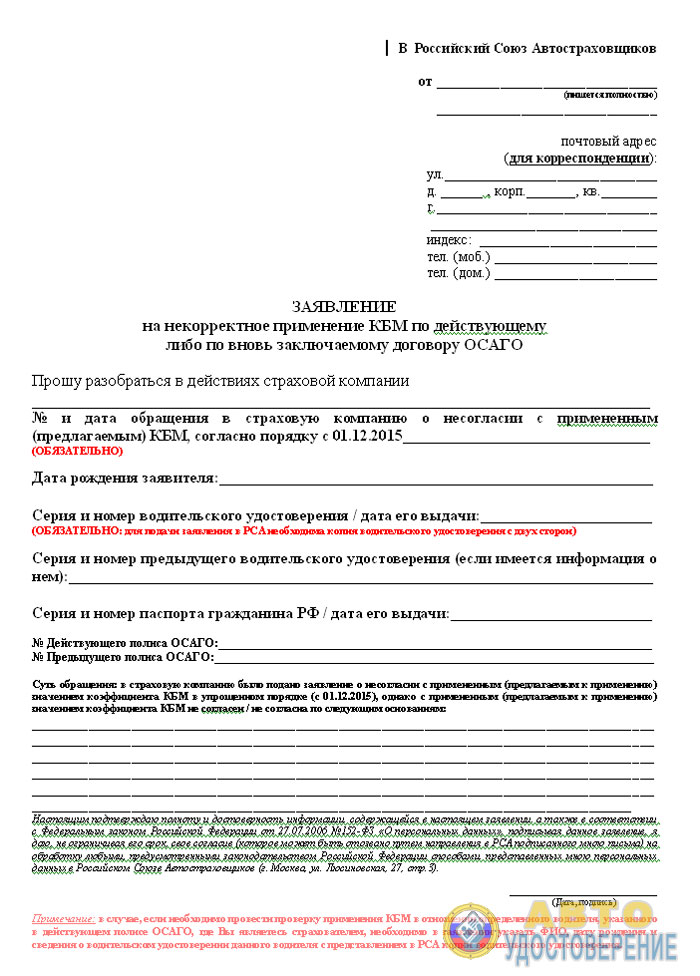

Po ustaleniu przez kierowcę, które towarzystwo ubezpieczeniowe wprowadziło o nim do AIS informacje z błędami/nieścisłościami, należy się z nim skontaktować z oświadczeniem (w formie pisemnej) o zmianie KBM. Wniosek taki sporządzany jest w imieniu szefa towarzystwa ubezpieczeniowego i musi koniecznie zawierać następujące informacje o wnioskodawcy:

- Imię i nazwisko oraz data urodzenia;

- dane na VU;

- dane aktualnej polisy OC (seria, numer i data wystawienia);

- informacje dotyczące poprzedniego ubezpieczenia.

Tekst wniosku powinien opisywać sytuację, a na dole dokumentu umieścić osobisty podpis. Następnie należy załączyć kopie zebranych wcześniej niezbędnych dokumentów (poprzednia polisa ubezpieczeniowa, prawo jazdy itp.).

Z gotowym pakietem dokumentów należy udać się do biura firmy, w której została wystawiona polisa z błędnym BMR.

Należy pamiętać, że firmy ubezpieczeniowe obecnie nie wymagają od klientów składania pisemnego wniosku. Umożliwiają przywrócenie prawidłowego KBM poprzez wypełnienie specjalnego formularza na swojej oficjalnej stronie internetowej i przesłanie odpowiedniego wniosku oraz zeskanowanych kopii dokumentów na adres e-mail.

Aby maksymalnie przyspieszyć proces, możesz dodatkowo wysłać wniosek pocztą do ubezpieczyciela, gdzie możesz załączyć wniosek i kopie odpowiednich dokumentów. W takim przypadku należy powiadomić firmę ubezpieczeniową drogą mailową.

Po wykonaniu tych czynności ubezpieczyciel, który wystawił polisę z błędem, ma obowiązek zwrócić nadpłatę składki ubezpieczeniowej. W tym celu należy złożyć odrębny wniosek.

Jak złożyć skargę do RSA, jeśli firma ubezpieczeniowa nie odpowiada

W przypadku, gdy ubezpieczyciel w żaden sposób nie ustosunkuje się do wezwania lub do czasu wykrycia błędu przy obliczaniu BMR zbankrutuje, kierowca może ubiegać się o przywrócenie sprawiedliwości do RSA.

Metoda ta jest klasyfikowana jako dodatkowa i stosowana wyłącznie w przypadkach, gdy nie ma możliwości rozwiązania sytuacji bezpośrednio z ubezpieczycielem. Chociaż baza danych AIS podlega jurysdykcji RSA, organizacja ta nie jest upoważniona do wprowadzania zmian. Ma jednak więcej niż poważne metody oddziaływania na ubezpieczycieli, co oznacza, że może zmusić ich do wywiązania się ze swoich obowiązków.

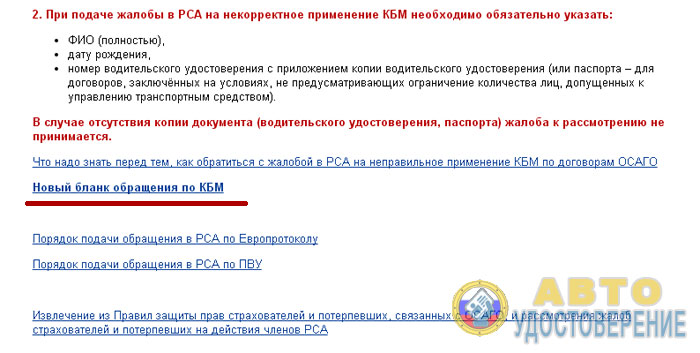

Na oficjalnej stronie RSA znajduje się specjalny formularz wniosku (http://www.autoins.ru/ru/appeal/). Aby złożyć reklamację, możesz ją wypełnić i uzupełnić odwołanie o kopie odpowiednich dokumentów (VU i poprzednie polisy OSAGO).

Dodatkowo możesz dołączyć zaświadczenie z policji drogowej (poświadczające brak wypadku przez określony czas).

Wypełnione odwołanie należy przesłać na adres e-mail oficjalnej strony internetowej, a mianowicie: [e-mail chroniony].

W tej kwestii termin rozpatrzenia wniosku o zmianę BSC wynosi 30 dni. Po tym terminie RSA ma obowiązek udzielić oficjalnej odpowiedzi na Twoje żądanie.

Złożenie skargi do Banku Centralnego Federacji Rosyjskiej

Centralny Bank Rosji jest głównym regulatorem rynku ubezpieczeniowego w naszym kraju. To całkiem naturalne, że jeśli Twoja prośba zostanie zignorowana przez firmę ubezpieczeniową, wskazane jest skontaktowanie się z nią w celu rozwiązania sytuacji.

Na stronie internetowej Banku Centralnego dostępny jest specjalny formularz (http://www.cbr.ru/Reception/Message/Register?messageType=Complaint), który umożliwia zdalne złożenie reklamacji.

Aby zrobić to poprawnie, potrzebujesz:

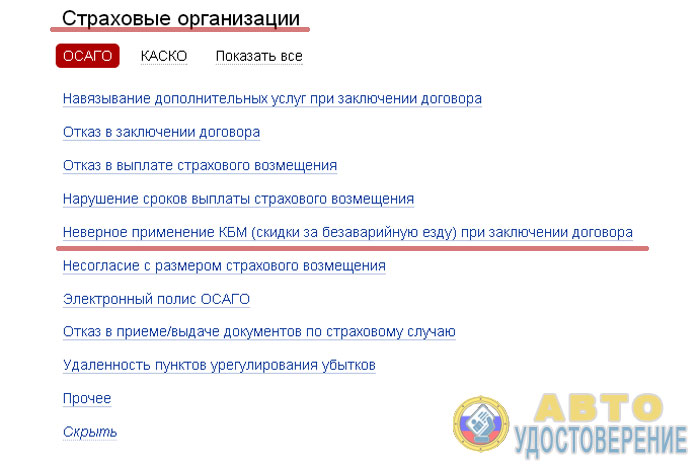

- Na tej stronie wybierz sekcję „Organizacje ubezpieczeniowe”, znajdź tam „OSAGO” i kliknij przycisk „Nieprawidłowe zastosowanie CBM (zniżek za bezwypadkową jazdę) przy zawieraniu umowy”.

- W oknie, które zostanie otwarte, należy wypełnić formularz elektroniczny (opisujący niuanse problemu), a także załączyć zeskanowane kopie dokumentów uzupełniających.

- O przyjęciu wniosku i przyjęciu go do rozpatrzenia do nadawcy zostanie przesłane e-mailem potwierdzenie.

- Termin rozpatrzenia reklamacji wynosi 10 dni (dni robocze). W tym okresie Bank Centralny poprosi o wszelkie niezbędne informacje.

- Po zakończeniu rozpatrywania reklamacji osoba składająca skargę otrzyma wiadomość e-mail z jej wynikami. W przypadku pozytywnego rozwiązania problemu (potwierdzenie błędu) niezbędne wyjaśnienia zostaną dodane do bazy AIS.

Podsumowując, należy zauważyć, że dość często sam kierowca jest winien błędu w ustaleniu prawa jazdy, gdyż zapomniał powiadomić ubezpieczyciela o wymianie prawa jazdy.

W niektórych sytuacjach przyczyną błędu jest nieuwaga przedstawicieli ubezpieczyciela, którzy popełniają nieścisłości przy wystawianiu polisy samochodowej lub wprowadzaniu informacji do jednolitej bazy danych RSA.

Aby uniknąć błędów, należy zachować ostrożność przy zawieraniu umowy. Sprawdź sam swój KBM, a wtedy będziesz ubezpieczony od nadpłat w ramach polisy MTPL.