U Rusiji je prilikom kupnje bilo kojeg vozila potrebno sklopiti osiguranje. Budući da ne zna svaki građanin zašto ga izdati, koje su vrste auto osiguranja i koji su dokumenti potrebni za to, o tim će se pitanjima raspravljati u ovom članku.

Prema važećem zakonodavstvu auto osiguranje je dokument kojim se potvrđuje osiguranje određene vrste: postojeće imovine (vozila), samog vozača i građanske odgovornosti.

Sklapanje osiguranja automobila podrazumijeva naknadu štete za zdravlje u određenim situacijama, kao i naknadu imovine.

Osim toga, glavni razlozi za dobivanje auto osiguranja uključuju:

- osiguranje za naknadu štete nastale u prometnoj nesreći;

- sposobnost da se zaštitite od nepredviđenih posljedica u slučaju nesreće;

- plaćanje na teret osiguravajućeg društva potrebnih popravaka;

- minimiziranje financijskih gubitaka.

Sljedeće situacije pokrivene su osiguranjem automobila:

- prometna nesreća. Štoviše, u ovoj situaciji nije važno koja je od strana kriva za nesreću;

- krađa automobila;

- krađa automobila ili krađa iz vozila;

- prirodne katastrofe;

- vatra ili vatra;

- masovni neredi;

- teški predmeti padaju na automobil.

U bilo kojem od gore navedenih slučajeva, osiguravajuće društvo će vozaču isplatiti odštetu prema uvjetima navedenim u tekstu auto osiguranja. Trebate znati da ovisno o odabranoj vrsti osiguranja, gornji popis osiguranih slučajeva može pretrpjeti neke promjene.

S obzirom na činjenicu da bilo koji od ovih slučajeva u našoj zemlji ima prilično visok postotak vjerojatnosti, izvršenje ovog dokumenta očito neće biti suvišno.

Vrste osiguranja

Danas se u zemlji osiguranjem automobila bave mnoge osiguravajuće kuće koje uvjeravaju vozače da je njihovo osiguranje automobila najisplativije i najbolje. Stoga ćemo razmotriti sve moguće opcije za to.

U Rusiji trenutno možete dobiti četiri vrste auto osiguranja:

- OSAGO;

- KASKO;

- DSAGO;

- Zelena karta.

Vlasnik automobila odabire pravu vrstu osiguranja na temelju pogodnosti i svojih želja. Da bismo razumjeli svaku od četiri moguće vrste, razmotrit ćemo ih detaljnije.

OSAGO. To je polica obveznog osiguranja. U njegovom odsustvu, vlasnik automobila može biti kažnjen, a njegovo vozilo može otići na kazneni prostor. Bez tog dokumenta neće biti moguće registrirati automobil i proći prijeko potreban tehnički pregled.

Valjanost izdane police može trajati od tri mjeseca do godinu dana – ovisno o želji klijenta. Nakon isteka dodijeljenog razdoblja valjanosti, vlasnik ima 30 dana da ga obnovi. U tom razdoblju policija ne može kazniti vozača niti mu izreći druge vrste sankcija.

U slučaju osiguranog slučaja, tvrtka isplaćuje iznos odštete u dvije faze:

- prvi je naknada štete za život i zdravlje;

- drugi je naknada za imovinske gubitke žrtava.

Iznos koji plaća tvrtka ne smije premašiti utvrđeni limit. U suprotnom, ostatak iznosa pokriva ili sam krivac ili se za to koristi dodatni program osiguranja DSAGO.

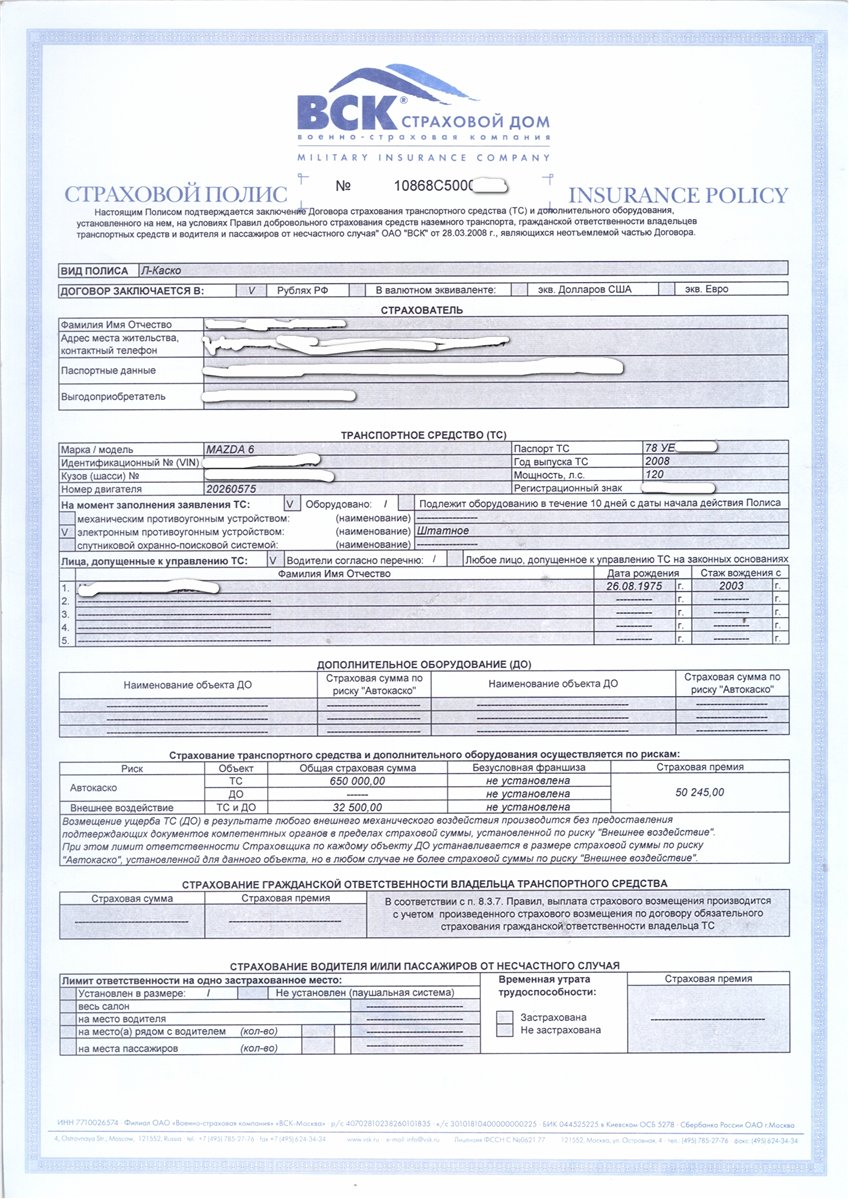

KASKO. Nije zamjena za OSAGO, koristi se dobrovoljno i smatra se njegovim dodatkom. Postoji potpuna ili djelomična, ali nema velike razlike između te dvije opcije. Ne regulira ga vlada zemlje, zahvaljujući kojoj svako osiguravajuće društvo ima svoje programe, cijene, koeficijente za izračun kamatne stope. Njegova registracija će koštati puno više, ali pokriva mnogo više slučajeva (požar, krađa, eksplozija, elementarne nepogode, itd.).

CASCO se ne plaća u sljedećim situacijama:

- kvar vozila tijekom rada;

- vožnja pod utjecajem alkohola;

- vožnja automobila od strane osobe koja nije uključena u policu;

- osigurani slučaj dogodio u inozemstvu.

DSAGO. Ova politika je proširena verzija OSAGO-a. Značajka registracije DSAGO-a je činjenica da osiguravatelj sam postavlja tarife. Treba ga sastaviti u slučaju kada zajamčeni iznos naknade prema OSAGO-u nije dovoljan. DSAGO će sigurno moći pokriti sve potrebne troškove za medicinske usluge, održavanje automobila i sl. DSAGO ne može zamijeniti OSAGO, ali se istovremeno izdaje zasebno u istom osiguravajućem društvu. Uvjeti izvršenih ugovora za obje police mogu se podudarati.

Uz DSAGO možete pokriti:

- popravak tuđeg vozila;

- popravak cestovne rasvjete, stajališta, semafora;

- popravak ostalih objekata ulične infrastrukture.

Polica ne pokriva:

- oštećenje okoliša;

- oštećenje tereta koji se prevozi;

- vožnja automobila od strane osobe koja nije uključena u policu.

Osim toga, takvo osiguranje se ne izdaje za vozila kategorije E i D (kamioni i autobusi). Na potpisani ugovor, za razliku od KASCO-a, mjerodavno je zakonodavstvo Federacije.

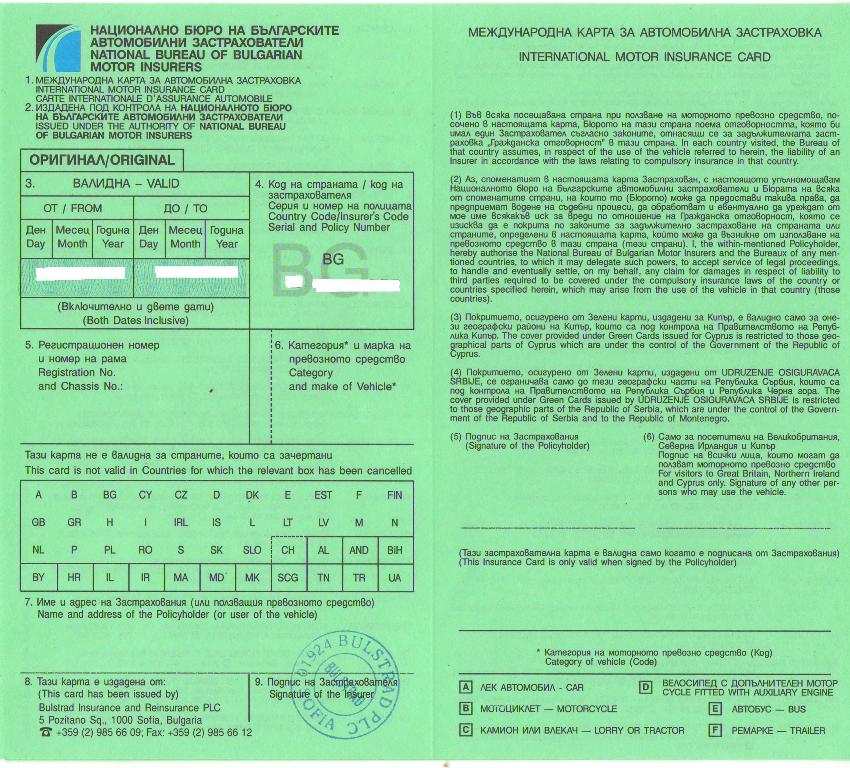

Zelena karta ili potvrda jedinstvenog obrasca međunarodna je polica osiguranja. Po svojim parametrima sličan je OSAGO-u, ali djeluje u inozemstvu.

Zelenu kartu treba izdati samo ako u budućnosti bude potrebno putovati osobnim prijevozom u zemlje koje su dio međunarodnog sustava osiguranja.

Kada ga registrirate, možete odabrati područje pokrivenosti, na primjer: Moldavija, Ukrajina, Bjelorusija itd. Limit odgovornosti određen je zakonodavstvom zemlje u kojoj se dogodio osigurani slučaj.

S obzirom na navedene karakteristike svake police, možemo zaključiti da se određena vrsta osiguranja treba sklopiti samo na temelju situacije u kojoj je potrebna, budući da je svaka od njih povoljna na svoj način.

Dokumenti za osiguranje

Izvršenje bilo koje police zahtijeva da osoba prikupi i podnese određeni popis dokumenata osiguravajućem društvu. Potrebna dokumentacija uključuje:

Ovi dokumenti su osnovni, ali sam popis može malo varirati ovisno o vrsti police, kao i tvrtki koja je izdaje.

Osiguranje automobila je neophodno i obavezno, pomoći će vam da se osjećate puno sigurnije na cestama u zemlji.

Video "Što je CASCO polica"

U videu se raspravlja o sljedećim pitanjima: što je CASCO polica, što osigurava, koja je razlika od OSAGO-a, kao i što učiniti ako upadnete u nesreću.